Steuererklärung für Vereine inkl. Anlage Gem

Code: SVF-SOCIAL399

Nur für gemeinnützige Vereine

Jetzt kaufen!

- Gewährung von Ehrenamtspauschale, Übungsleiterpauschale sowie (geringfügigem) Arbeitslohn -

Die nachfolgende Darstellung gibt einen Überblick über die verschiedenen Kombinationsmöglichkeiten der Vergütung von Personen im Rahmen einer Tätigkeit für eine oder mehrere Körperschaften des Dritten Sektors.

Eine geringfügige Beschäftigung (sog. Minijob) liegt gemäß § 8 Abs. 1 Nr. 1, 2 SGB vor, wenn

Der Minijob ist weitgehend sozialversicherungsfrei, d.h. es werden keine Beiträge für die Kranken-, Arbeitslosen- oder Pflegeversicherung fällig und es besteht auch kein Anspruch auf deren Leistungen. Pflichtversicherung besteht nur hinsichtlich der Rentenversicherung. Die Beiträge sind allerdings sehr gering und es besteht die Möglichkeit, sich von der Rentenversicherungspflicht befreien zu lassen.

Der gesetzliche Mindestlohn gilt auch für Minijobs.

Durch den Arbeitgeber sind Pauschalbeträge zu entrichten, die u.a. die Einkommenssteuer, gesetzliche Rentenversicherung und Krankenversicherung abdecken. Diese Pauschale beträgt ca. 30 % des Nettoeinkommens.

Die Abrechnung der Tätigkeit kurzfristig und geringfügig Beschäftigter kann einfach über die Minijob-Zentrale erfolgen.

Bei einer geringfügigen Beschäftigung liegt die monatliche Stundenzahl, die gearbeitet werden darf, vom jeweiligen Stundenlohn ab, da hier die 450,00 EUR-Grenze gilt. Der Beschäftigte kann so viele Stunden im Monat arbeiten, bis sein nach Stunde berechnetes Gehalt die 450,00 EUR-Grenze erreicht hat. Bei geringfügigen Beschäftigungsverhältnissen handelt es sich um Teilzeitbeschäftigungen.

Bei kurzfristigen Beschäftigungen gibt es grundsätzlich keine Grenze bezüglich des Einkommens oder des Stundenlohns, allerdings gilt hinsichtlich der Pauschalversteuerung gemäß § 40a Abs. 1 EStG eine Grenze von 15,00 EUR pro Stunde bzw. 120,00 EUR pro durchschnittlichen Arbeitstag. Bei einer kurzfristigen Beschäftigung ist die Arbeit in Vollzeit möglich, sie darf aber maximal 70 Arbeitstage unzusammenhängend bzw. drei Monate (90 Kalendertage) am Stück innerhalb eines Kalenderjahres ausgeübt werden.

Es ist zu beachten, dass es sich gerade nicht um eine wegen Kurzfristigkeit versicherungsfreie Beschäftigung handelt, wenn die Tätigkeit in den gesetzlichen zeitlichen Höchstgrenzen über Jahre hinweg beim selben Arbeitgeber zwar immer wieder ausgeübt wird, die einzelnen Arbeitseinsätze aber ohne bestehende Abrufbereitschaft nicht vorhersehbar zu unterschiedlichen Anlässen und ohne erkennbaren Rhythmus erfolgen sowie der Betrieb des Arbeitgebers nicht strukturell auf den Einsatz von Aushilfskräften ausgerichtet ist (Urteil des BSG v. 07.05.2014, Az.: B 12 R 5/12 R).

Die Abgrenzung der geringfügigen und kurzfristigen Beschäftigungen hängt insbesondere von der Berufsmäßigkeit ab.

Berufsmäßigkeit liegt grundsätzlich nicht vor bei:

Beschäftigungen, die nur gelegentlich ausgeübt werden, sind grundsätzlich von untergeordneter wirtschaftlicher Bedeutung und daher als nicht berufsmäßig anzusehen.

Berufsmäßigkeit ist grundsätzlich anzunehmen bei:

Es besteht die Möglichkeit, geringfügige und kurzfristige Beschäftigung ohne Zusammenrechnung der Entgelte bei unterschiedlichen Arbeitgebern zu kombinieren, § 8 Abs. 2 SGB IV.

Wird eine geringfügige Beschäftigung neben einer kurzfristigen Beschäftigung ausgeübt, erfolgt keine Zusammenrechnung der Entgelte, wenn unterschiedliche Arbeitgeber vorliegen. Kurzfristige Beschäftigungen werden auch nicht mit einer versicherungspflichtigen Hauptbeschäftigung zusammengerechnet.

Beispiel:

Herr K hat drei Beschäftigungsverhältnisse

Ein sozialversicherungspflichtiges Beschäftigungsverhältnis liegt vor, wenn der Arbeitnehmer dem Weisungsrecht des Arbeitgebers unterstellt und in den Betrieb eingegliedert ist, § 7 Abs. 1 SGB IV.

Sozialversicherungspflichtig Beschäftigte sind die Arbeitnehmer, die vollumfänglich kranken-, renten- und pflegeversicherungspflichtig und daher nicht Minijobber sind. Darunter fallen auch Minijobber, die die 450,00 EUR-Grenze oder die 3-Monate- oder die 70-Tage-Regelung überschreiten.

Der Arbeitnehmer ist hier voll sozialversichert, unter anderem mit Anspruch auf Krankengeld und Arbeitslosengeld 1.

Gerade kein sozialversicherungspflichtiges Beschäftigungsverhältnis liegt vor bei Beamtinnen und Beamten, Selbständigen, mithelfenden Familienangehörigen, Berufs- und Zeitsoldaten sowie geringfügig Beschäftigten.

Bei der sog. Übungsleiterpauschale handelt es sich um eine pauschalisierte steuer- und sozialabgabenfreie Aufwandsentschädigung, § 3 Nr. 26 EStG. Diese ist gedacht Für Personen, die in gemeinnützigen Körperschaften durch direkten persönlichen Kontakt mit anderen Menschen für deren Erziehung bzw. Betreuung verantwortlich sind, z.B. Übungsleiter, Ausbilder, Erzieher, Betreuer etc.

Die Tätigkeit kann ohne Einzelnachweis erfolgen, aber es bedarf zumindest eines Nachweises des eigentlichen Tätigwerdens und Nichtüberschreitens der Tätigkeitsgrenze für die Nebenberuflichkeit.

Die Übungsleiterpauschale beträgt einmalig 3.000,00 EUR pro Person und Jahr.

Die Voraussetzungen zur Auszahlung der Übungsleiterpauschale lauten wie folgt:

Wie die Übungsleiterpauschale ist die Ehrenamtspauschale eine pauschalisierte steuer- und sozialabgabenfreie Aufwandsentschädigung. Sie kann grundsätzlich für alle ehrenamtlichen Tätigkeiten in gemeinnützigen Körperschaften angesetzt werden, z.B. für Vorstände, Schatzmeister, Schriftführer, Zeug- und Gerätewarte, Sanitäter sowie Personen des Reinigungsdiensts oder auch Bürokräfte.

Die Auszahlung kann ohne Einzelnachweis erfolgen.

Die Ehrenamtspauschale beträgt einmalig 840,00 EUR pro Jahr und pro Person.

Die Auszahlung der Ehrenamtspauschale unterliegt folgenden Voraussetzungen:

Überblick zu den Tätigkeiten:

| Art der Tätigkeit | Minijob | sozialversicherungspflichtige Beschäftigung (sB) | Übungsleitertätigkeit (ÜL) | ehrenamtliche Tätigkeit (ET) |

| zivilrechtliche Vereinbarung | Arbeitsverhältnis i.S.d. §§ 611 ff. BGB | Arbeitsverhältnis i.S.d. §§ 611 ff. BGB | Auftragsverhältnis i.S.d. §§ 662 ff. BGB | Auftragsverhältnis i.S.d. §§ 662 ff. BGB |

| Normen | § 40a Abs. 2, 2a EStG; § 8 SGB IV | § 19 EStG; § 7 SGB IV |

§ 3 Nr. 26 EStG; § 1 Abs. 1 Nr. 16 SvEV, § 17 Abs. 1 SBG IV | § 3 Nr. 26a EStG; § 1 Abs. 1 Nr. 16 SvEV, § 17 Abs. 1 SBG IV |

| Vergütung | max. 450,- EUR pro Monat (p.M.) oder keine Verdienstgrenze bei kurzfristigem Minijob | mind. 451,- EUR brutto = ca. 402,- EUR netto (p.M.) | max. 3.000,- EUR pro Jahr | max. 840,- EUR pro Jahr |

| Gesamtkosten Arbeitgeber | max. 590,40 EUR p.M., wenn Befreiung RV | mind. 538,38 EUR | max. 3.000,- EUR pro Jahr | max. 840,- EUR pro Jahr |

| Mindestlohn (9,60 EUR ab 01.07.2021) |

Ja | Ja | grundsätzlich Nein; § 22 Abs. 3 MiLoG |

grundsätzlich Nein; § 22 Abs. 3 MiLoG |

| zwingend im ideellen Bereich/ Zweckbetrieb | Nein | Nein | Ja | Ja |

| Zwingend Nebentätigkeit (max. 13 Std.) | Nein; Entscheidend: Anzahl der Minijobs | Nein | Ja | Ja |

| Höchstgrenze Stundensatz | Nein beachte: Mindestlohn | Nein | 50,- EUR pro Std. | 50,- EUR pro Std. |

Kombination und Wechselwirkung

| Art der Tätigkeit | Minijob | sozialversicherungspflichtige Beschäftigung (sB) | Übungsleitertätigkeit (ÜL) | ehrenamtliche Tätigkeit (ET) |

| Kombinations-möglichkeit mit | sB, ÜL oder ET, andere Minijobs | Minijob (max. 1), ÜL oder ET | Minijob, sB oder ET | Minijob, sB, ÜL |

| Wechselwirkung: Mindestlohn bei Kombination mit sB | Ja | Ja | abgrenzbar: Nein Nicht abgrenzbar: grundsätzlich ÜL fraglich |

abgrenzbar: Nein Nicht abgrenzbar: grundsätzlich ET fraglich |

| Wechselwirkung: Auswirkungen auf ein sB |

Konkurrenz, Belastung, Image | Konkurrenz, Belastung, Image | Belastung | Belastung |

| Kombination mit Arbeitslosengeld 1 (ALG 1) § 155 SGB III |

Nach Abzug Freigrenze v. 165,- EUR folgt Anrechnung 100 % des verbleibenden Nettoeinkommen aus Minijob auf das ALG 1 | Kein ALG 1 | Keine Anrechnung ÜL; nicht in § 155 SGB III aufgezählt | Keine Anrechnung ET; nicht in § 155 SGB III aufgezählt |

| Kombination mit Arbeitslosengeld 2 (ALG 2) § 11b SBG II |

Nach Abzug Freigrenze v. 100,- EUR folgt Anrechnung 80 % des verbleibenden Nettoeinkommen aus Minijob auf das ALG 2 | Keine ALG 2 | Keine Anrechnung der ÜL, wenn Auszahlung monatlich erfolgt und in keinem Monat 250,- EUR übersteigt | Keine Anrechnung der ET, wenn Auszahlung monatlich erfolgt und in keinem Monat 250,- EUR übersteigt |

Nach derzeitigem Meinungsstand der Finanzverwaltung ist die Kombination einer Übungsleiterpauschale oder Ehrenamtspauschale mit einem sozialversicherungspflichtigen Beschäftigungsverhältnis möglich. Dazu hat sich das Bundesfinanzministerium in dem BMF-Schreiben vom 21.11.2014 ausdrücklich geäußert und folgende Voraussetzungen für eine derartige Kombination festgelegt:

Die Finanzverwaltung ist außerdem auch der Meinung, dass eine Kombination der Übungsleiter- oder Ehrenamtspauschale mit einem Minijob möglich ist. Zwar hat sich das Bundesfinanzministerium bisher nicht ausdrücklich zu dieser Kombination geäußert. Allerdings behandelt es diese Kombination wie die Kombination von mehreren gleichartigen (Neben-)Tätigkeiten (BMF-Schreiben v. 21.11.2014 - IV C 4 - S 2121/07/0010; BStBl 2014 I S. 1581; BayLfSt v. 01.01.2018 - S 2121.2.1 - 29/11 St 32). Das bedeutet, dass gleichartige Tätigkeiten bei demselben Arbeitgeber zu einem einheitlichen Tätigkeitsverhältnis zusammengerechnet werden.

Daher gelten für die Kombination der beiden Pauschalen mit einem Minijob folgende Voraussetzungen:

Ungeklärt sind bislang die Fragen nach der Zulässigkeit einer gleichartigen Tätigkeit bei der Kombination einer Übungsleiter- oder Ehrenamtspauschale mit einem Minijob bei getrennter vertraglicher Vereinbarung und ob für Übungsleiter- und Ehrenamtspauschale in Kombination mit Minijob und gleichartiger Tätigkeit zwingend der Mindestlohn zu zahlen ist.

Beispiele:

Beispiel 1

Beispiel 2

Beispiel 3

Nach ständiger Rechtsprechung des Bundesfinanzhofs ist „Eine weitere Beschäftigung für denselben Arbeitgeber wird als Teil einer nichtselbständigen Haupttätigkeit angesehen, wenn zwischen beiden Tätigkeiten ein unmittelbarer Zusammenhang besteht. Ein solcher Zusammenhang mit einem bestehenden Dienstverhältnis ist anzunehmen, wenn beide Tätigkeiten gleichartig sind, der Steuerpflichtige mit der Nebentätigkeit eine ihm aus seinem Dienstverhältnis —faktisch oder rechtlich— obliegende Nebenpflicht erfüllt oder auch in der zusätzlichen Tätigkeit der Weisung und Kontrolle des Dienstherrn unterliegt“ (BFH Urteil v. 29.1.1987 IV R 189/85, BFHE 149, 45, BStBl II 1987, 783; v. 30.3.1990 VI R 188/87, BFHE 160, 486, BStBl II 1990, 854; Beschluss v. 13.12.2016 VIII R 43/14, BFH/NV 2017, 569; Beschluss v. 11.12.2017 – VI B 75/17, NV.)

Die Kombination aus Übungsleiterpauschale mit Minijob oder sozialversicherungspflichtiger Beschäfitgung ist also grundsätzlich möglich und unterliegt folgenden Voraussetzungen:

Voraussetzungen der Gewährung einer Übungsleiterpauschale, insbesondere nach BFH-Rechtsprechung in Kombination mit einer hauptamtlichen Tätigkeit sind, dass

Diesen Kriterien stimmt auch das LSG Baden-Württemberg (Urteil vom 24.4.2015, L 4 R 1621/14) zu.

Geltungswirkung für die Finanzverwaltung tritt nur ein, sofern Urteile bzw. Beschlüsse des BFH im Bundessteuerblatt (BStBl.) veröffentlicht werden. Dann werden die Finanzämter angewiesen, diese Entscheidungen auch in vergleichbaren Fällen anzuwenden. Hingegen keine Bindungswirkung Finanzverwaltung an Entscheidungen der einzelnen Finanzgerichte und Entscheidungen des BFH ohne Veröffentlichung in BStBl.

Geltungswirkung für die Finanzgerichte tritt nicht durch in einem finanzgerichtlichen Verfahren ergangene und rechtskräftig gewordene Entscheidungen ein. Diese binden nur die am Rechtstreit Beteiligten und ihre Rechtsnachfolger (§ 110 Abs. 1 FGO).

Finanzgerichte sind auch nicht an BMF-Schreiben, Richtlinien bzw. Verwaltungsverfügungen gebunden; jedoch werden diese häufig zur rechtlichen Würdigung eines Sachverhalts herangezogen, da ihnen Indizwirkung zugeschrieben wird.

Bei unterschiedlichen Tätigkeiten bei demselben Arbeitgeber oder unterschiedlichen Arbeitgebern sind mit vertraglicher Regelung Kombinationen zwischen

grundsätzlich möglich, wenn die o.g. Voraussetzungen erfüllt sind.

Bei Kombination von Übungsleiterpauschale und sozialversicherungspflichtiger Beschäftigung mit gleichartigen Tätigkeiten bei demselben Arbeitgeber oder unterschiedlichen Arbeitgebern sind die Ansichten der ständigen Rechtsprechung des BFH und des BMF-Schreiben v. 21.11.2014 zur Kombination sind eindeutig: gleichartige Tätigkeiten bei demselben Arbeitgeber sind ein gleichartiges Arbeitsverhältnis; es ist keine Zahlung der Übungsleiterpauschale neben Haupttätigkeit möglich; es kann beim Beschäftigten mit demselben Dienstherren nicht die Haupttätigkeit mit Übungsleiterpauschale kombiniert werden.

Das bayerische Landesamt für Steuern hat einen noch strengeren Maßstab: Hier werden auch gleichartige Tätigkeiten bei unterschiedlichen Arbeitgebern zusammengerechnet (vgl. BayLfSt 1.1.2018 - S 2121).

Außerhalb des Freistaats Bayern ist bei unterschiedlichen Dienstherren grundsätzlich auch eine gleichartige Tätigkeit zulässig; es kann beim Beschäftigten mit verschiedenen Dienstherren eine Haupttätigkeit mit ÜLP kombiniert werden.

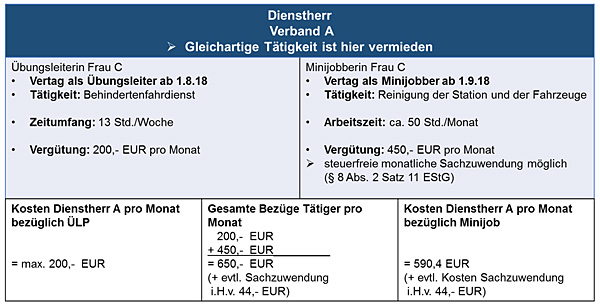

Bei Kombination von Übungsleiterpauschale und Minijob mit gleichartigen Tätigkeiten bei demselben Arbeitgeber oder unterschiedlichen Arbeitgebern lassen die Ansichten der ständigen Rechtsprechung des BFH und des BMF-Schreiben v. 21.11.2014 zur Kombination von Übungsleiterpauschale und Minijob vordingliche Rückschlüsse auf ihre Behandlung zu. Die Behandlung der Kombination Übungsleiterpauschale und Minijob ist aber nicht eindeutig durch die Finanzverwaltung oder die Rechtsprechung geklärt worden. Aktuell ist Vorsicht geboten und es sind die Entwicklungen im Bundesministerium für Finanzen sowie der Rechtsprechung abzuwarten sowie zu beobachten.

Konkrete, unbedenkliche Handlungsempfehlungen sind aufgrund der geringen Anzahl von Einzelfallentscheidungen der ordentlichen Gerichtsbarkeit und Verwaltungsanweisungen zur Kombination von Vergütungen in Dritten Sektor nur eingeschränkt möglich. Die folgenden Empfehlungen gelten als grober Leitfaden und basieren auf dem Konsens von Verwaltungs- und Rechtsprechungsansicht bezüglich zulässiger und wohl unzulässiger Kombinationen.

Eine derartige Gestaltung ist eher nicht empfehlenswert.

Die Gestaltung ist zwar aktuell nicht ausdrücklich von der Finanzverwaltung aufgegriffen, jedoch nach Rechtsprechung und BMF-Schreiben v. 21.11.2014 zum gleichartigen Tätigkeitsverhältnis sehr bedenklich. Eine sofortige Abkehr ist nicht zwingend erforderlich, jedoch sollte wenn möglich eine Änderung der Gestaltung vorgenommen werden.

Wenn an der Gestaltung (vorläufig) festgehalten wird, ist folgendes zu beachten:

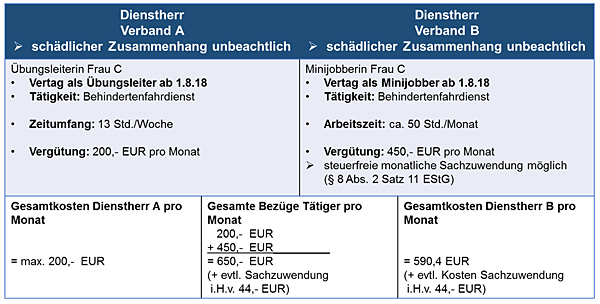

Diese Gestaltung ist grundsätzlich möglich. Sie ist aktuell zulässig und nach Rechtsprechung und BMF-Schreiben v. 21.11.2014 zum gleichartigen Tätigkeitsverhältnis unbedenklich.

Es empfiehlt sich folgende Gestaltung:

Die ehrenamtliche Nebentätigkeit muss getrennt vertraglich geregelt, abgerechnet und vergütet werden. Es sollte auch keine Verbindung zwischen den Verträgen bestehen (beide Verträge beginnen nicht zum gleichen Datum, bei befristeten Verträgen enden diese beiden nicht zum gleichen Datum).

Die ehrenamtliche Nebentätigkeit muss sich klar von dem Minijob abgrenzen lassen. Das gilt für den Inhalt der Tätigkeit ebenso wie für das Anforderungsprofil.

Nach Möglichkeit sollte die ehrenamtliche Nebentätigkeit nicht zum gleichen Leistungsangebot des Dienstherren gehören, sondern unabhängig davon angeboten und durchgeführt werden.

Der Arbeitsvertrag (Minijob) darf keine Klausel enthalten, nach welcher der Dienstherr den Mitarbeiter auch für andere, vergleichbare Tätigkeiten einsetzen kann.

Die Gestaltung der Kombination von Übungsleiterpauschale und Minijob bei unterschiedlichen Arbeitgebern und gleichartiger Tätigkeit ist grundsätzlich außerhalb des Freistaats Bayern möglich, aktuell zulässig und nach Rechtsprechung und BMF-Schreiben v. 21.11.2014 zum gleichartigen Tätigkeitsverhältnis unbedenklich.

Die Gestaltung der Kombination von Übungsleiterpauschale und Minijob bei unterschiedlichen Arbeitgebern und nicht gleichartiger Tätigkeit ist grundsätzlich möglich, aktuell zulässig und nach Rechtsprechung und BMF-Schreiben v. 21.11.2014 zum gleichartigen Tätigkeitsverhältnis unbedenklich.

Grundsätzlich empfehlenswert ist folgende Gestaltung:

Diese Form der Gestaltung eher nicht empfehlenswert. Die Gestaltung ist aktuell nach Rechtsprechung und BMF-Schreiben v. 21.11.2014 zum gleichartigen Tätigkeitsverhältnis sehr bedenklich.

Diese Gestaltung aktuell grundsätzlich möglich und nach Rechtsprechung und BMF-Schreiben v. 21.11.2014 zum gleichartigen Tätigkeitsverhältnis unbedenklich.

Grundsätzlich empfehlenswert ist folgende Gestaltung:

Die Gestaltung der Kombination von Übungsleiterpauschale und sozialversicherungspflichtiger Beschäftigung bei unterschiedlichen Arbeitgebern und gleichartiger Tätigkeit ist grundsätzlich außerhalb des Freistaats Bayern möglich, aktuell zulässig und nach Rechtsprechung und BMF-Schreiben v. 21.11.2014 zum gleichartigen Tätigkeitsverhältnis als eher unbedenklich anzusehen.

Die Gestaltung der Kombination von Übungsleiterpauschale und sozialversicherungspflichtiger Beschäftigung bei unterschiedlichen Arbeitgebern und nicht gleichartiger Tätigkeit ist grundsätzlich möglich, aktuell zulässig und nach Rechtsprechung und BMF-Schreiben v. 21.11.2014 zum gleichartigen Tätigkeitsverhältnis unbedenklich.

Grundsätzlich empfehlenswert ist folgende Gestaltung:

Diese Gestaltung ist aktuell grundsätzlich zulässig und nach BMF-Schreiben v. 21.11.2014 zu gleichartigen Nebentätigkeiten unbedenklich, wenn die ehrenamtlichen Nebentätigkeiten

Das gilt für den Inhalt der Tätigkeit ebenso wie für das Anforderungsprofil und nach Möglichkeit sollten die ehrenamtlichen Nebentätigkeiten nicht zum gleichen Leistungsangebot des Dienstherren gehören, sondern unabhängig davon angeboten und durchgeführt werden.

Autor

Dr. Rafael Hörmann

Rechtsanwalt

CHP Rechtsanwalt & Steuerberater Partnerschaftsgesellschaft mbB, München

Homepage: https://www.npo-experts.de/